土地活用に関する様々な知識をお伝えしている「土地活用の基礎知識」

今回のテーマは不動産取得税の計算と特例・減額 についてです。

「持っている土地を活用して事業を始めたい」そんな風にお考えの方いらっしゃいませんか?

お持ちの土地に建物を建てる場合にかかってくる税金の一つに不動産取得税があります。

『不動産取得税』は、住宅や土地といった不動産を取得したときに支払う税金です。

不動産を取得した人は必ず支払わなければ税金ですが、さまざまな軽減措置があります。

今回は土地活用の基本知識である不動産取得税の計算方法や軽減措置について

お伝えしていきますので、ぜひこのコラムを活用して不動産取得税をマスターしてくださいね!

まず初めに、不動産取得税がどのような税金かをお伝えいたします。

不動産取得税について

不動産取得税を支払うケース

不動産取得税 とは、不動産を取得したときに一度だけ支払う税金 です。

土地や建物を売買、贈与もしくは交換により取得した場合、

また新築、リフォームで建物を建築した場合に、不動産取得税を支払わなければなりません。

土地と建物を両方取得した場合は、建物と土地それぞれに支払う必要があります。

納税は各都道府県から届く「納税通知書」を使用して行い、

時期は各都道府県によって異なります。

次に、不動産取得税の税率と計算方法についてご説明いたします。

税率と計算方法

不動産取得税は、購入した土地と建物の価値を示す金額である固定資産税評価額と、

定められた税率によって求められます。

具体的な算定式は、以下の通りです。

不動産取得税額=固定資産税評価額(土地と建物それぞれ)×税率

税率は土地と住宅、非住宅で異なります。

非住宅は店舗・事務所・工場・倉庫等、土地は建てるものに関わらず

すべての土地のことです。

標準税率は4%ですが、取得日によって土地と住宅は3%に税率が軽減されます。

新たに土地や建物を購入する方にとって嬉しい制度ですね。

例えば、固定資産税評価額1,000万円の住宅を取得した場合

土地の不動産取得税 1,000万円×3%=30万円

となり、不動産取得税は30万円となります。

税率が3%か4%か、条件をしっかりと覚えておきたいですね。

次に、不動産取得税の軽減事例についてお伝えいたします。

不動産取得税の軽減制度について

不動産取得税を計算してみると、土地と建物を合わせて何十万円と

高額になってしまうことがあります。

そんな不動産取得税の支払いを軽減してくれる制度があるのです。

軽減措置には新築と中古、建物と土地、それぞれに条件があり、控除額が異なります。

ここからは、具体例を通して不動産取得税の軽減制度についてお伝えいたします。

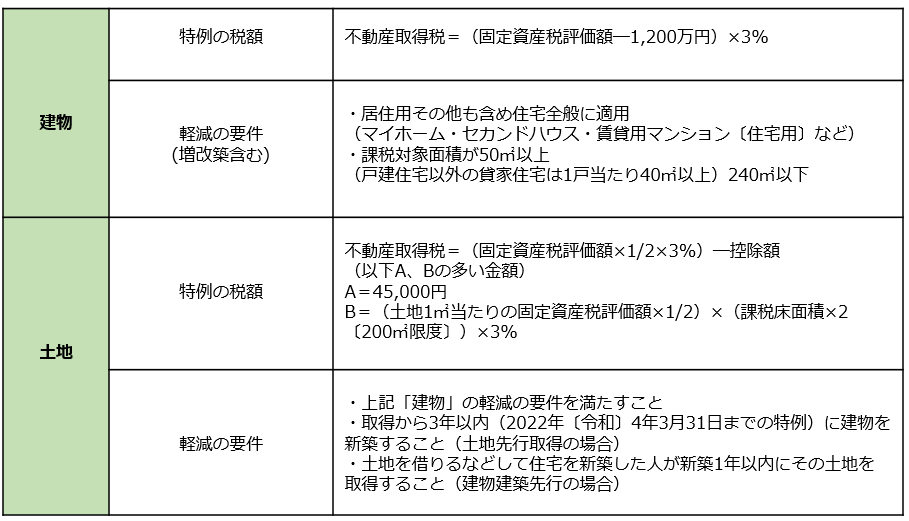

土地

課税標準評価額が半額となる特例があり、2024年3月31日まで適用されます。

計算方法は以下の通りです。

宅地の課税標準額=固定資産税評価額×1/2

例えば、固定資産税評価額が3,000万円の土地の場合の不動産取得税は、

3,000万円×1/2×3%=45万円

となり、不動産取得税は45万円となります。

次は、新築住宅と宅地の場合です。

新築住宅及びその敷地

建物は床面積、土地は取得時期といった要件があります。

以下は詳しく示した表です。

自宅

新築住宅の場合、控除額は1,200万円です。

なお、認定長期優良住宅には2022年3月31日までの特例として税額の軽減があります。

新築住宅の1,200万円控除に代えて1,300万円とするというものです。

認定長期優良住宅の不動産取得税は、

不動産取得税=(固定資産税評価額―1,300万円)×3%

で求められます。

賃貸住宅

マンションやアパートを新築した場合は、1戸(1室)当たり(40㎡以上240㎡以下)の

建物評価額から1,200万円の特別控除が受けられます。

例えば、

固定資産税評価額が6,000万円で1戸あたり50㎡3階建て(9戸)の賃貸マンションを建てた場合

〔6,000万円―(1,200万円×9戸)〕×3%=0

となり、不動産取得税は課税されません。

軽減の要件を満たすことで、不動産取得税がかからない場合があります。

1戸当たり1,200万円の新築控除は、建物を取得した日から60日以内に

都道府県税事務所に届出しないと、受けられなくなることがありますので、注意が必要です。

まとめ

いかがでしたでしょうか?

今回は、「不動産取得税の計算と特例・減額」についてお伝えいたしました。

不動産の取得には税金がかかりますが、軽減措置の対象になることがあります!

次回以降もこういった基礎知識をお届けしてまいりますので、

是非チェックしてみてください!